Что такое смета затрат. Что такое смета расходов

Группировка затрат по калькуляционным статьям расходов отражает их состав в зависимости от направления (назначения) расходов (на производство или его обслуживание) и места возникновения (основное производство, вспомогательные службы, обслуживание хозяйства и др.).

Калькуляция (лат. calculatio - считаю, подсчитываю) - вычисление себестоимости единицы продукции или выполненной работы . Она выражает затраты предприятия в денежной форме на производство и реализацию единицы конкретного вида продукции, а также на выполнение единицы работ (перевозка, ремонт и т. д.) в различных отраслях деятельности. Калькуляция бывает: плановой - составляется на планируемый период на основе прогрессивных норм затрат труда и средств производства; отчетной - исчисляется на основе данных учета и характеризует фактический уровень затрат; нормативной - в ее основе лежат текущие, действующие нормы, характеризующие достигнутый уровень затрат.

Конечно, не все виды затрат для каждого дома. Суммы для воды и электричества варьируются в зависимости от поставщика, тарифа и личного потребления. Однако, на первый взгляд, многие из издержек не прозрачны. Осторожность особенно рекомендуется, когда арендодатель увеличивает дополнительные расходы с одного года на другой более чем на десять процентов. Затем рекомендуется тщательно проверять отдельные предметы, при необходимости с помощью ассоциации арендаторов. Любой, кто арендует недвижимость, должен точно спросить у арендодателя дополнительные расходы, чтобы тепловая аренда не была неприятным сюрпризом.

Калькуляции составляются по видам продукции. В калькуляции основные виды затрат исчисляются в зависимости от их назначения (выделяются расходы, связанные непосредственно с технологическим процессом изготовления конкретных видов продукции): на сырье и материалы, топливо и энергию, на технологические цели; на заработную плату производственных рабочих и отчисления на социальное страхование; на подготовку и освоение производства; на содержание и эксплуатацию оборудования, в том числе его амортизацию, текущий ремонт и т. д.; общецеховые, общезаводские и другие расходы.

Любой, кто арендует квартиру, должен обычно оплачивать сами эксплуатационные расходы. Таким образом, арендаторы обычно делают ежемесячный аванс аванса по операционным расходам и должны либо окупиться после урегулирования в конце года, либо получить слишком много платных сумм. Эксплуатационные расходы определяются отдельно в регулировании эксплуатационных расходов.

Счет операционных расходов включает в себя. Расходы на отопление Расходы на водоснабжение и отопление Плата за сточные воды для удаления отходов Расходы на очистку дорог Налог на имущество для сторожа или уборку и садоводство Затраты на страхование ответственности или строительство. Если в доме есть лифт, все жильцы должны оплачивать эксплуатационные расходы, даже если они живут на первом этаже.

В отчетной калькуляции выделяются непроизводительные расходы (потери от брака). Калькуляционные расходы ведутся на специальных бланках, в которых отражены данные о плановых и фактических расходах по калькуляционным статьям затрат на весь выпуск товарной продукции за отчетный период. Документ, в который заносятся эти расходы, называется калькуляцией, а система расчетов для определения себестоимости продукции - калькулированием. В отличие от группировки по экономическим элементам калькуляция позволяет учесть расходы, непосредственно связанные с производством конкретного вида изделия. В эти расходы входят как материальные затраты, так и расходы по созданию, обслуживанию и управлению производством данного вида продукции. На основе калькуляционных расчетов определяется ее цеховая, производственная и полная себестоимость.

Следующие элементы не должны включаться в учетную запись «Операционные расходы». Платежи в резервы Сообщества для обслуживания и ремонта домов с несколькими квартирами, занятыми владельцами. Сборы администратора дома Расходы на оплату услуг по ремонту и обслуживанию или другие банковские сборы. Кстати: если смотритель все еще берет управление домом в качестве вторичной деятельности для вознаграждения или выполняет ремонт, эти расходы должны быть определены до расчета и удалены с счета эксплуатационных расходов.

Операционные расходы указаны в договоре аренды

Основой для эксплуатационных расходов является закон об аренде. В договоре аренды конкретно указывается, что можно решить как дополнительные расходы. В основном это связано с «другими расходами». Они могут включать, например, обслуживание детекторов дыма и систем сигнализации. То, что не согласовано в договоре аренды, не должно быть оплачено.

Типовая группировка затрат по статьям калькуляции имеет следующий вид:

1. Сырье и материалы.

2. Покупные изделия и полуфабрикаты.

3. Топливо и электроэнергия на технологические цели.

Амортизация основных средств и нематериальных активов ;

Прочие расходы.

Стоимость отопления: проверьте шашки

В соответствии с регулированием расходов на отопление затраты на отопление должны переноситься от 50 до 70 процентов в зависимости от потребления в зависимости от индивидуальных жилищ, остальные могут распределяться помещиками в соответствии с фиксированной шкалой, например, в жилом помещении. Поэтому в квартирах теплосчетчики обычно устанавливаются на отдельных радиаторах, которые один раз в год считываются поставщиком услуг. В апартаментах с напольным отоплением обычно есть центральный счетчик в ванной комнате или в кладовой.

По статье затрат «Материалы и комплектующие» учитываются стоимость сырья и материалов, которые входят в состав продукции, образуя ее основу или являются необходимым компонентом при изготовлении продукции (проведении работ, оказании услуг), материалов, используемых при производстве обеспечения технологического процесса, для упаковки продукции или расходуемых на другие производственные и хозяйственные нужды, специальной оснастки, и т. д.

Ошибки могут случиться, когда вы их читаете, и это отнюдь не злые намерения, но часто из-за ошибки передачи или количества встречных часов. Поэтому желательно сопровождать сотрудников читающей компании, читать их, записывать ценности и подтверждать их работником.

Арендаторы должны оплачивать текущие расходы на содержание сада

В случае ошибки у вас будет доказательство того, что вы можете подать в компанию по прокату. При этом оплачивается только стоимость обслуживания сада. Арендодатель должен нести единовременные расходы, например, за новую установку или преобразование сада, обновление тротуара или покупку садовых инструментов.

Один год для выставления счетов

Хозяин может взимать операционные расходы до двенадцати месяцев после окончания расчетного периода. Если арендатор получит счет позже, ему не придется платить. Если он заплатит слишком много, он все равно вернет деньги.По статье затрат «Расходы на оплату труда» учитываются выплаты по заработной плате, исчисленные исходя из тарифных ставок и должностных окладов , надбавок и премий, устанавливаемых в зависимости от результатов труда, его количества и качества за производственные результаты. Для этого разрабатываются нормы времени на выполнение каждого вида работ в соответствии с технологическим процессом и рассчитывается трудоемкость выполненных работ по каждой категории работников.

Если арендатор уходит заранее, арендодатель может сохранить часть депозита до поселения. Воздействие на окружающую среду сопряжено с высокими издержками для общества, такими как экологическое здоровье и материальный ущерб, потеря урожая или затраты на изменение климата.

Общая экономическая значимость экологических издержек

Экологические издержки крайне важны для экономики. Это иллюстрирует экономист Николас Стерн в своем обзоре по экономике изменения климата в этом году. В так называемом «докладе Стерна» термин «изменение климата» относится в первую очередь к текущему изменению климата Человеческие изменения в глобальном и региональном климате. В целом изменение климата связано с долгосрочными изменениями климата, независимо от того, связано ли это с природными или антропогенными причинами.

По статье затрат «Отчисления на социальные нужды» учитываются обязательные отчисления от оплаты труда работников, занятых в производстве соответствующей продукции (работ, услуг) по установленным законодательством нормам в Фонд социальной защиты населения.

По статье затрат «Амортизация основных средств и нематериальных активов» учитываются сумма амортизационных отчислений от стоимости основных средств и нематериальных активов. К амортизируемым объектам относятся здания, сооружения, машины, механизмы и оборудование, инвентарь и т. д. К амортизируемым нематериальным активам относятся принадлежащие обладателю имущественные права на объекты промышленной собственности, авторские права, лицензии, программы ЭВМ.

Это соответствует небольшому снижению на 6 процентов. Однако за этот период увеличились экологические издержки транспорта. Разработка более эффективных дисков также не могла изменить это. Увеличение дорожного движения и трафика. С другой стороны, затраты на отопление и электроэнергию сократились на 12% и 13% соответственно. Здесь заметно увеличение использования возобновляемых источников энергии. Их использование значительно снижает экологический ущерб из-за загрязнения воздуха и парниковых газов, чем использование ископаемых видов топлива, таких как уголь, нефть или природный газ.

По статье затрат «Прочие расходы» в составе себестоимости учитываются расходы на обеспечение производственного процесса и содержание аппарата управления предприятием, расходы на реализацию продукции, отчисления в инновационные фонды, земельный, экологический и другие налоги.

Интернализация экологических издержек

Затраты на охрану окружающей среды должны быть в основном интернализованы, т.е. загрязнители должны быть обременены. Поскольку это пока недостаточно, нет достаточных экономических стимулов для снижения воздействия на окружающую среду. Цены без полной интернализации экологических издержек не говорят об экологической правде. Это искажает конкуренцию и препятствует развитию и распространению на рынке экологически чистых технологий и продуктов. Затраты на окружающую среду должны быть выставлены более интенсивно, чем раньше, особенно в очень экологически чистых районах, таких как энергетический и транспортный сектор.

В заключение вопроса следует повторить, что в целях эффективного управления издержками производства планирование и учет затрат должны быть организованы так, чтобы была возможна их группировка. что смета затрат на производство рассчитывается на основании действующих норм расхода материальных и трудовых ресурсов, налоговых отчислений и прочих затрат.

Каковы оценки экологических издержек?

Это будет способствовать расширению использования возобновляемых источников энергии, повышению энергоэффективности и существенному вкладу в устойчивую мобильность. Оценки экологических издержек являются универсальными. Они показывают, как дорогостоящая охрана окружающей среды и лежит в основе экономической необходимости требовать экологических целей. Два примера: при оценке Закона об источниках возобновляемых источников энергии в дополнение к дополнительным расходам, связанным с расширением возобновляемых источников энергии, следует также учитывать экологические издержки, которые следует избегать.

К особенностям финансов в строительстве относят:

1. продолжительный цикл производства;

2. строительство объектов происходит в разных климатических и территориальных зонах, что отражается на их индивидуальной стоимости и приводит к неравномерному поступлению денежной выручки от сдачи готовых строительных работ ;

Это также относится к мерам по повышению энергоэффективности, поскольку их преимущества связаны не только с экономическими издержками, но и во избежание ущерба окружающей среде и здоровью. Оценка экологических издержек также важна при принятии решения о развитии инфраструктуры, например, при подготовке федеральной дорожной карты, в которой уже проводятся оценки экологических издержек. Без учета экологических издержек инвестиции в экологически чистые транспортные системы будут систематически обездолены и транспортная сеть будет расширяться более, чем экономически целесообразно.

3. финансирование строительства осуществляется в пределах сметной стоимости, которая устанавливается на основе договора с заказчиками;

4. характер строительно-монтажных работ обусловливает различную степень материалоемкости и трудоемкости строительных работ в отдельные периоды строительства, что определяет неравномерную потребность в оборотных средствах ;

Методология 0 Федерального агентства по охране окружающей среды

Кроме того, оценка экологических издержек может также предоставлять ценную информацию в рамках предусмотренной законом оценки. Существует множество исследований на национальном, европейском и международном уровнях, которые оценивают экологические издержки. Распространение оценок, однако, отчасти очень велико - отчасти из-за сильно отличающихся методологических подходов.

Для серьезной оценки экологических издержек требуется использование научно обоснованных методов оценки. Критерии оценки должны быть оправданы и, по возможности, быть идентичными для всех областей применения. Предположения и рамки должны быть прозрачными. В результате полоса пропускания оценок также может быть значительно ограничена во многих случаях.

5. в строительстве участвуют два вида финансов:

- финансы заказчика, финансы подрядчика.

В осуществлении строительного производства участвуют два вида финансов: финансы заказчика (инвестора) и финансы подрядчика. От состояния финансов инвестора, от его платежеспособности зависит финансовое состояние подрядной организации.

Климат выбросов парниковых газов

Выбросы углекислого газа являются основной причиной изменения климата. Это свойство вызывает парниковый эффект. Вода, углекислый газ, закись азота, метан и озон являются основными парниковыми газами в земной атмосфере. В атмосфере также содержится большое количество парниковых газов человека, таких как галогенированные углеводороды и другие хлор - и бромсодержащие вещества.

Экологические затраты на производство электроэнергии и тепла

Во время производства электроэнергии и тепла. В случае выработки тепла также используемый источник энергии является решающим фактором для количества произведенных экологических затрат. Нагрев с углем и электроэнергией на самом деле является наивысшим уровнем экологических издержек. Теплоснабжение и отопление с использованием природного газа и мазута идут на равном расстоянии. Экологические издержки возобновляемых источников энергии для выработки тепла по-прежнему значительно ниже. Это показывает, что расширение возобновляемых источников энергии на тепловом рынке значительно снижает экологические издержки.

Финансы заказчика - это совокупность средств, необходимых для финансирования затрат на вновь создаваемые, обновляемые, модернизируемые и реконструируемые основные фонды и для наделения вновь создаваемых и расширяемых производств оборотными средствами.

Источниками финансирования этих средств являются:

1. амортизационные отчисления;

В дополнение к выбросам загрязняющих веществ в воздухе и парниковых газов, движение также вызывает шумовое загрязнение и негативное воздействие на природу и ландшафт, например, из-за фрагментации ландшафта. Для определения стоимости дорожного движения в Германии сначала определяются выбросы от эксплуатации различных типов транспортных средств. Они образуются при сжигании топлива, а также при истирании шины и закручивании пыли. Впоследствии оцениваются выбросы других фаз жизненного цикла. Различия между идентифицированными экологическими издержками различных видов транспорта значительны.

2. часть прибыли от основной деятельности;

3. прибыль и экономия от снижения стоимости строительно-монтажных работ, выполненных хозяйственным способом;

4. мобилизация внутренних ресурсов в строительстве (сокращение потребности в оборотных средствах в строительстве);

6. бюджетные средства;

7. прочие источники (долевые и паевые взносы);

Связанные с выбросами опасности для окружающей среды и здоровья в городах выше, чем в сельской местности. Это показано сравнением тарифов, связанных с трафиком, в городах и в стране. Чтобы определить эти тарифы, то есть стоимость на одного пассажира или на тонну километр, необходимо знать выбросы на тип транспортного средства и долю вождения в городских и сельских районах. Различия между типами транспортных средств, в частности, значительны: например, автобусы работают на уровне около 72 процентов в городе, а поезда составляют всего 20 процентов.

8. средства инвесторов.

Сущность и основные принципы организации финансов подрядных организаций те же, что и в промышленности. Специфика строительства влияет на некоторые особенности финансов подрядчика . Так, продолжительность строительства объекта вызывает наличие большого незавершенного производства, которое входит в состав собственных оборотных средств подрядной организации, что в свою очередь приводит к неравномерности поступления выручки от сдачи выполненных работ.

Специфика строительного производства обусловливает существенные различия в материалоемкости и трудоемкости работ на отдельных технологических этапах строительства и завершения объекта. В результате этого образуется неравномерность потребности в оборотных средствах в процессе строительства объекта. Особенность ценообразования в строительстве в виде сметной стоимости и действующий порядок оплаты работ существенно сказываются на особенности формирования прибыли подрядных организаций. Территориальная закрепленность строящегося объекта вызывает смену мест производства работ, что сказывается на уровне рентабельности и потребности в оборотных средствах.

Основным хозяйственным звеном в управлении строительным производством является строительно-монтажное управление (СМУ). Строительные работы выполняются двумя способами - подрядным и хозяйственным.

При подрядном способе работы ведут специализированные opганизации. Подрядчик имеет право привлекать для выполнения отдельных работ субподрядчиков на основании договора субподряда . В этом случае подрядчик выступает в качестве генерального подрядчика и отвечает за весь объем работ.

Затраты на строительно-монтажные работы состоят из прямых и накладных расходов .

Прямые расходы представляют собой затраты на приобретение и доставку материалов, деталей, конструкций, основная заработная плата рабочих, расходы по эксплуатации строительных машин и механизмов, прочие прямые затраты .

Накладные расходы - административно-хозяйственные расходы, расходы по обслуживанию рабочих, расходы по организации и производству работ и прочие.

Размер данных затрат определяется путем составления сводной сметы - основного документа, определяющего полную сметную стоимость стройки.

Выручка подрядных организаций от реализации продукции состоит из:

- Сметной стоимости строительно-монтажных работ, выполненных и сданных заказчику в течение года; Сметной стоимости собственных капитальных вложений ; Суммы, получаемой подрядной организацией сверх сметной стоимости выполненных работ; Изменения остатков неоплаченных заказчиками работ на начало и конец планируемого года; Доходов от реализации на строну продукции подсобных предприятий.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Большаков предприятий: теория и практика. Учебник. – М.: Книжный мир,2006

2. Финансы организаций (предприятий). Учебник. – М.: Велби, 2006

3. , Асейнов предприятий. Учебное пособие. – М.: Финансы и статистика, 2006

4. Финансы организаций (предприятий): учебное пособие /, – 4-е изд, стер. – М.: КНОРУС, 2008

5. Финансы предприятий: Учебник для вузов/ Под ред. . – 5-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007

6. , Ионова предприятия: менеджмент и анализ. Учебное пособие для вузов –2-е изд., испр. и доп. – М.:Инфра-М, 2007

8. «Цены. Ценообразование. Ценовая политика». - М.: Наука, 2004.

Смета затрат на производство – это затраты предприятия, связанные с основной деятельностью, за определенный период независимо от того, относятся они на себестоимость продукции в этом периоде или нет.Поэтому смета на производство и себестоимость всего объема продукции не совпадают.

Смета затрат на производство характеризует всю сумму расходов предприятия в разрезе экономически однородных элементов. В промышленности принята следующая группировка затрат по экономическим элементам:

а) материальные затраты включают расходы на:

Сырье и материалы (за вычетом стоимости возвратных отходов по цене их возможного использования или реализации);

Покупные комплектующие изделия и полуфабрикаты;

Вспомогательные материалы;

Топливо и энергия, расходуемые на технологические или хозяйственные нужды;

Производственные услуги сторонних предприятий, а также своих хозяйств, не относящихся к основной деятельности, и некоторые другие расходы.

б) затраты на оплату труда – включают расходы на оплату труда промышленно-производственного персонала предприятия, включая премии, стимулирующие и компенсационные выплаты;

в) отчисления на социальные нужды – отчисления во внебюджетные фонды (пенсионный, социального страхования, обязательного медицинского страхования и др.) по установленным нормам от затрат на оплату труда;

г) амортизация основных фондов – затраты, равные сумме амортизационных отчислений на полное восстановление основных производственных фондов, включая ускоренную амортизацию;

д) прочие затраты , не вошедшие в ранее перечисленные элементы затрат. Это налоги, сборы, отчисления в специальные фонды, оплата услуг связи, вычислительных центров, затраты на командировки, страхование имущества, вознаграждения за изобретательство и рационализаторство, оплата работ по сертификации продукции, арендная плата и другие.

Смета затрат на производство группирует издержки по элементам затрат независимо от места их возникновения, показывает их ресурсную структуру, что очень важно для анализа факторов, влияющих на снижение себестоимости продукции.

6.4 Себестоимость отдельных изделий (видов продукции)

При определении себестоимости отдельных видов продукции (работ, услуг) используется группировка затрат на единицу продукции по статьям калькуляции, необходимая в процессе ценообразования на разные виды изделий (продукции), расчета их рентабельности, анализа затрат на производство одинаковых изделий с конкурентами и т.д.

Различают плановые и фактические калькуляции.

Главный объект калькулирования – готовые изделия (продукция), предназначены для отпуска за пределы предприятия.

Перерасчет статей калькуляции, их состав и методы распространения затрат по видам продукции (работ, услуг) определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства.

На большинстве предприятий промышленности принята следующая типовая (приблизительная) номенклатура калькуляционных статей затрат:

сырье и материалы;

энергия технологическая;

3) основная заработная плата производственных рабочих;

4) дополнительная заработная плата производственных рабочих;

5) отчисления на социальные нужды с основной и дополнительной заработной платы производственных рабочих;

7)цеховые (общепроизводственные) расходы;

8)общезаводские (общехозяйственные) расходы;

9)подготовка и освоение производства;

10)внепроизводственные расходы (на маркетинг и сбыт).

Плановая себестоимость - отражает максимально допустимую величину затрат и включает те затраты, которые при данном уровне техники организации производства являются для предприятия необходимыми.

Расчетная себестоимость – используется при технико-экономических расчетах по обоснованию проектов внедрения достижения научно-технического прогресса. Отчетная себестоимость определяется степень выполнения плановых заданий по снижению себестоимости на основе плановых затрат с фактическими.

Рисунок 3 - Виды калькуляций, составляемых на предприятии

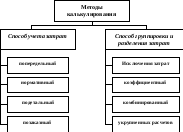

Применяются различные методы калькулирования (рисунок 4).

Рисунок 4 - Методы калькулирования продукции

Попередельный метод , при котором объектом калькулирования является как готовая продукция, так и полуфабрикаты, вырабатываемые на различных стадиях переработки исходного сырья. Перечень переделов, подлежащих калькулированию, устанавливается отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции или определяется

предприятием.

При нормативном методе калькулирования плановую себестоимость продукции рассчитывают по экономически обоснованным нормам и нормативам, а отчетную себестоимость определяют на основе отклонений фактических затрат от плановых:

З ф = З н ± И н ± О, (119)

где З ф - фактические затраты, р.;

З н - нормативные затраты, р.;

И н - изменения нормативных затрат на производство в результате внедрения новых расходных норм, р.;

О - отклонения от нормативных затрат, р.

В подетальном и позаказном методах объектами калькулирования являются соответственно крупные детали или заказ в целом. Эти методы характерны для предприятий машиностроения.

Метод исключения затрат (остаточный метод ) основан на разделении выпускаемой продукции на основную и попутную. Себестоимость основной продукции (С 0 .п) рассчитывается путем вычитания из производственной себестоимости всей продукции себестоимости попутной продукции:

При коэффициентном методе калькулирования себестоимости затраты распределяются между получаемыми продуктами пропорционально установленным коэффициентам. В качестве базы установления коэффициентов (если они не установлены в инструкции) используют натуральные показатели продуктов (количество, теплотворная способность, электрохимические эквиваленты и т.п.) или стоимостные показатели (себестоимость этих продуктов при их обособленном производстве, оптовые цены на них).

Комбинированный метод калькулирования себестоимости сочетает в себе оба вышерассмотренных метода: исключения затрат и коэффициентный.

В условиях перехода на рыночные отношения многие малые и средние предприятия используют сокращенную номенклатуру калькуляционных статей.

Лекция 7 ЦЕНОВАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ

1. Понятие цены, функции цен, ценообразующие факторы.

2. Классификация цен.

3. Процесс ценообразования.