Срок сдачи ндс за 1 квг. Порядок уплаты ндс, сроки уплаты ндс

Каждый налогоплательщик НДС должен произвести сдачу НДС по завершению налогового периода тремя равными платежами: не позднее 25 числа каждого из трёх месяцев, следующих за этим периодом. Один налоговый период равен одному кварталу. При совпадении крайнего срока уплаты НДС с выходным или нерабочим праздничным днём, последний день, когда платить НДС можно - это следующий за ним рабочий день.

Исходя из вышесказанного, сроки сдачи НДС в 2016 году должны быть не позднее:

За 4 квартал 2015г. - 25.01.2016г., 25.02.2016г. и 25.03.2016г.;

За 1 квартал 2016г. - 25.04.2016г., 25.05.2016г. и 27.06.2016г.;

За 2 квартал 2016г. - 25.07.2016г., 25.08.2016г. и 26.09.2016г.;

За 3 квартал 2016г. - 25.10.2016г., 25.11.2016г. и 26.12.2016г.

Если возникла необходимость сдать НДС заранее, то в соответствии с НК РФ - это сделать разрешено. Нужно перечислить в первом месяце после прошедшего квартала, например, две третьих суммы исчисленного НДС или всю сумму в полном объёме.

Уплата НДС.

Если уплата налога произведена не вовремя, то возможно начисление пени.

Юридические лица и ИП, использующие спецрежимы, а также другие лица, которые перечислены в пункте 5 статьи 173 НК РФ, должны уплатить НДС, если выставили своему покупателю счёт-фактуру с выделенной суммой налога. Для них срок уплаты НДС в 2016 году - не позднее 25 числа месяца, следующего за отчётным кварталом (в котором выставили счёт-фактуру), причём без дробления налога на части. То есть вся сумма выплачивается в указанный срок.

Налоговые агенты, которые купили работы или услуги у иностранных организаций, не состоящих на учёте в налоговых органах РФ, и произвели оплату деньгами, выплачивают НДС одновременно с перечислением вознаграждения иностранному лицу. То есть в банк направляется сразу 2 платёжных документа - первый на перевод денежных средств иностранному контрагенту, второй - на перевод удержанного НДС.

Другие налоговые агенты производят сдачу НДС в те же сроки, что и налогоплательщики - 3-мя равными частями не позднее 25 числа каждого из 3-х месяцев, следующих за кварталом.

НДС платится полностью в федеральный бюджет. Чтобы НДС поступил на нужный счёт, необходимо корректно заполнить платёжное поручение. Указываемый КБК будет зависеть от того, в отношении каких операций было произведено начисление налога, а код статуса плательщика - от того, кто платит НДС (плательщик или налоговый агент).

Срок сдачи НДС.

Сдать декларации по НДС в свою Инспекцию ФНС необходимо не позднее 25 числа месяца, следующего за истекшим кварталом. Это правило одинаково применимо и к налогоплательщикам НДС, и к налоговым агентам, а также лицам, указанным в пункте 5 статьи 173 НК РФ. Если последний день срока сдачи декларации НДС совпадает с выходным или нерабочим праздничным днём, то предоставить её в налоговую можно и на следующий рабочий день без просрочки.

После того, как предприниматель (ООО или ИП), являющийся налогоплательщиком по НДС, определил, какую сумму налога на добавленную стоимость он должен перечислить в бюджет, он это должен сделать не позднее 25 числа месяца, следующего после окончания налогового периода. Налоговый период по НДС – квартал. Это правило касается подавляющего числа тех, кто платит НДС – предпринимателе, которые занимаются торговлей, оказанием услуг и выполнением работ. То же самое касается, когда речь идет о передаче товаров и строительстве для собственных нужд.

Сроки платежей по НДС – до 25 числа – главное изменение, которое будет в 2016 году по этому налогу. Это довольно значительное послабление в сторону плательщика: раньше (до 2015 года) платить и сдавать декларацию нужно было до 20 числа. Теперь же деньги остаются в обороте предпринимателя дополнительные 5 дней.

Платить можно не сразу, а делить платеж на три части и каждый месяц платить по 1/3. Каждая 1/3 от платежа за отчетный квартал – законченный налоговый период – уплачивается фактически в течение всего следующего квартала каждый месяц равными долями. «До 25 числа» – это правило и для частичных ежемесячных платежей по НДС: каждая 1/3 платежа уплачивается не позднее 25 числа своего месяца.

Если вдруг квартальная сумма НДС не делится на три части ровно, то каждая часть округляется просто до рубля, а последняя округляется в большую сторону. Например, сумма НДС за IV квартал 2015 года равна 123841 рублю. Если разделим эту сумму на три части, то получим 41280,3333 (3 в периоде) руб. Поэтому в нашем примере всю сумму НДС за IV квартал 2015 года мы заплатим так:

41280,00 руб. – до 25 января 2016.

41280,00 руб. – до 25 февраля 2016.

и 41281,00 руб. – до 25 марта 2016.

Если крайняя дата – 25 число – приходится на выходной или праздничный день, то крайним сроком оплаты НДС является первый следующий рабочий день.

Налоговая декларация по НДС

Налоговая декларация сдается в налоговую службу за каждый квартал, то есть, за каждый налоговый период. Сдавать ее нужно в электронном виде по специальным каналам связи с налоговой службой. При этом сдача в бумажном виде, например, когда предприниматель решил вручную заполнить отчет и отправить его почтой, будет считаться так, как он отчет не сдал. Налоговые агенты сдают декларацию по такому же порядку и в эти же сроки.

Декларация сдается в ту налоговую службу (отдел ФНС), в котором налогоплательщик зарегистрирован. Декларация сдается также до 25 числа месяца, который следует за налоговым периодом.

Штрафы за нарушения оплаты НДС

Налоговым кодексом предусмотрены штрафы за разные нарушения в области оплаты налога и сдачи деклараций:

- Непредоставление (несдача) декларации – 5% от суммы налога по этой несданной декларации. Это касается и «нулевых» деклараций – если налога к оплате нет, а декларация не сдана, то есть минимальный штраф – 1000 рублей.

- Сдача декларации с нарушением способа ее предоставления – 200 рублей.

За нарушения, связанные с оплатой налога штрафы намного более суровые:

- Неоплата или неполная оплата налога – 20% от этой неоплаченной суммы. Это если неоплата произошла неумышленно, нечаянно, например, бухгалтер ошибся в документах и расчетах.

- Неоплата или неполная оплата, если это сделано специально, то есть, умышленно, то штраф составит 40% от недоплаченной суммы.

Сроки уплаты по НДС в 2016 году

За 4 квартал 2015 года нужно будет декларацию сдать до 25 января 2016 года. А сумму налога равными частями по 1/3 заплатить до 25 января, 25 февраля и до 25 марта 2016 года соответственно.

За 1 квартал 2016 году отчет вы сдаете до 25 апреля 2016 года. А платежи делает в сроки до 25 апреля, 25 мая и до 27 июня (25-е – выходной).

За 2 квартал 2016 года в налоговую отчитываетесь до 25 июля 2016 года. Три платежа делаете до 25 июля, 25 августа и до 26 сентября 2016 года (25-е снова выходной).

За 3 квартал 2016-го декларацию отправляете не позднее 25 октября. Платежи: до 25 октября, 25 ноября и до 26 декабря 2016 года.

За 4 квартал 2016 года вы отчитываетесь и платите уже в 2017 году. Декларация сдается до 25 января 2017 года. Платежи: до 25 января, 27 февраля и 27 марта 2017 года.

Порядок для оплаты НДС: некоторые особенности

Общее правило: оплата НДС производится по месту регистрации налогоплательщика. Это же касается и налоговых агентов, включая сроки оплаты.

Если иностранная организация что-то продает на территории России (или оказывает услуги) и не состоит на учете в ФНС в качестве налогоплательщика, то оплата НДС по таким операциям производится одномоментно с осуществлением расчетов с этой иностранной организацией.

Банк, который обслуживает налогового агента по таким операциям, следит: принимает платежку на перечисление денег иностранной компании за проданные товары (оказанные услуги) только если одновременно производится оплата НДС. Другими словами, банк следит, чтобы были две платежки: на перечисление денег иностранной фирме и вторая платежка на оплату НДС. Причем, НДС в таких случаях платится со счета, открытого в этом же банке.

Напоминаем вам о сроках предоставления отчетности в контролирующие органы и сроках уплаты налогов за 1 квартал 2016 года

Требования по предоставлению отчетности в электронном виде через интернет:

- Если среднесписочная численность работников превышает 100 человек, то все налоговые декларации необходимо сдавать в электронном виде.

- Декларация по НДС вне зависимости от численности сотрудников сдается только в электронном виде.

- Страховая отчетность сдается электронно в том случае, если средняя численность сотрудников превышает 25 человек.

Сроки сдачи отчетности и уплаты страховых взносов за 1 квартал 2016 года

Индивидуальные предприниматели, у которых есть наемные работники, а так же все организации ежемесячно должны уплачивать страховые взносы и ежеквартально (ежемесячно) сдавать отчетность в контролирующие органы. Если в отчетном квартале не начислялись страховые взносы, то необходимо будет сдать нулевую декларацию.

Срок сдачи отчетности в ФСС за 1 квартал 2016 г.

В бумажном виде

- не позднее 20 апреля 2016 г.

В электронном виде

- не позднее 25 апреля 2016 г.

Срок сдачи отчетности в ПФР за 1 квартал 2016 г.

Ежеквартальная отчетность РСВ-1:

В бумажном виде

- не позднее 16 мая 2016 г.

(первый рабочий день после установленного срока 15 мая 2016 г.)

В электронном виде

- не позднее 20 мая 2016 г.

Ежемесячная отчетность СЗВ-М:

Сроки уплаты страховых взносов в фонды

ИП (работодатели) и организации ежемесячно должны уплачивать страховые взносы до 15 числа месяца, следующего за месяцем, начисления взносов. Если 15 число нерабочий день, то срок окончания считается ближайший рабочий день.

Сроки оплаты взносов в фонды за 1 квартал 2016 г. до 15 января (за декабрь), до 15 февраля (за январь), до 15 марта (за февраль), до 15 апреля (за март)

Сроки сдачи налоговой отчетности и уплаты налогов за 1 квартал 2016 года

Сроки сдачи декларации по НДС и сроки уплаты НДС за 1 квартал 2016 г.

Налоговую декларацию по НДС

следует сдать в срок не позднее 25 апреля 2016 года

.

Срок уплаты НДС за 1-й квартал 2016 г.: 25 апреля 2016 г., 25 мая 2016 г., 25 июня 2016 г. (по 1/3 от суммы налога, начисленного за 1 квартал 2016 г.).

Сроки сдачи отчетности и уплаты по налогу на прибыль за 1 квартал 2016 г.

Налоговая декларация по налогу на прибыль

за 1 квартал 2016 года представляется не позднее 28 апреля 2016 года

.

Срок уплаты налога на прибыль за 1 квартал 2016 года – не позднее 28 апреля 2016 года.

Сроки сдачи декларации по УСН за 2015 г. Уплата налогов при применении УСН.

Индивидуальные предприниматели

должны сдать налоговую декларацию по УСН за 2015 год не позднее 4 мая 2016 года

(первый рабочий день после установленного срока 30 апреля 2016 г.)

Организации и предприниматели, применяющие УСН, должны уплатить авансовый платеж по налогу не позднее 25 апреля 2016 года.

Сроки сдачи отчетности и уплаты плательщикам ЕНВД за 1 квартал 2016 г.

Отправить декларации по ЕНВД за 1 квартал 2016 г. необходимо не позднее 20 апреля 2016 г.

Оплатить налог ЕНВД за 1 квартал 2016 нужно не позднее 25 апреля 2016 г.

Сроки сдачи отчетности 6-НДФЛ за 1 квартал 2016 года

Расчет по форме 6-НДФЛ за 1 квартал 2016 года предоставляется в налоговый орган не позднее 4 мая 2016 г.

Сроки сдачи отчетности и уплаты налога на имущество за 1 квартал 2016 г.

Налоговая декларация по налогу на имущество

за 1 квартал 2016 года представляется не позднее 4 мая 2016 года

(первый рабочий день после установленного срока 30 апреля 2016 г.)

Срок уплаты налога на имущество за 1 квартал 2016 год – так же не позднее 4 мая 2016 года.

заполните заявку и наши бухгалтера подготовят и сдадут отчетность за вас!

Налогоплательщикам и налоговым агентам по НДС вскоре предстоит отчитываться за 1 квартал 2016 года. Об особенностях составления декларации, учете льготных ставок НДС и нулевой отчетности можно узнать из этого материала.

Форма для отчетности по НДС за первый квартал 2016 года осталась прежней, без изменений. Декларацию заполняют не полностью, а только те разделы, хозяйственные операции по которым осуществлялись в течение отчетного периода. При составлении декларации, необходимо учесть последние поправки в налоговом законодательстве, вступившие в силу с 1 января этого года. При отсутствии деятельности или совершения налогооблагаемых операций нужно сдать нулевую отчетность.Разделы декларации по НДС

В декларации по НДС нужно заполнять далеко не все разделы. Определенные листы предназначены для представления в ИФНС организациям со своей спецификой:- Раздел 7 заполняют фирмы, которые в течение квартала проводили операции, освобождены от уплаты или не признаваемые объектом уплаты НДС. Также в эту категорию попадают фирмы-экспортеры и те, кто получил авансы в счет будущих поставок товаров, чей производственный цикл занимает больше полугода. Данные для заполнения этого раздела берут из книг продаж и покупок, регистров бухгалтерского и налогового учета

- Раздел 8 предназначен для отражения налоговых вычетов, которые организация получает при приобретении товаров и услуг. Данные операции подтверждаются документально счет-фактурами, товарными накладными и актами, с выделенным налогом. Основанием для заполнения раздела служит книга покупок. Если в ней произошли изменения в течение календарного года, то на основании внесения дополнительных листов заполняют Приложение 1 к разделу

- Раздел 9 предназначен для отражения НДС по реализации, следовательно, для его заполнения потребуется книга продаж. Если в нее будут внесены изменения в календарном году, потребуется заполнение Приложения 1 к этому разделу

- Раздел 10 и 11 должны заполнять налоговые агенты, комиссионеры и транспортные экспедиторы, получающие вознаграждение за свои услуги. Основанием для заполнения будет служить журнал учета выставленных и полученных счетов-фактур

- Раздел 12 заполняют налогоплательщики, освобожденные от НДС. К таким фирмам относят упрощенцев и продавцов необлагаемых НДС товаров. Ситуация, которая приводит к обязанности отчитываться и платить налог происходит из-за того, что данные налогоплательщики иногда выставляют своим контрагентам счета-фактуры с выделенным НДС (ошибочно или намеренно).

Предоставление декларации по НДС

Декларацию по НДС сдают только в электронном виде, независимо от категории фирмы, количества ее сотрудников и системы налогообложения (если был заполнен 12 раздел). Исключением являются:- Налоговые агенты, которые не являются плательщиками НДС

- Освобожденные от уплаты налога фирмы в соответствии со статьей 145 НК РФ и 145.1 НК РФ

Отчетность по НДС по льготным ставкам

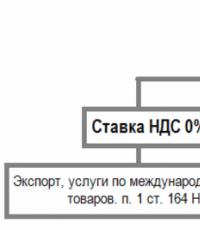

При составлении отчетности по НДС необходимо обратить внимание на поправки в законодательстве, которые начали действовать с 1 января этого года. В первую очередь речь идет о льготной нулевой ставке. С 2016 года значительно расширен список товаров, реализация которых облагается НДС по ставке 0%, а также был уточнен необходимый перечень документов для ее обоснования (при экспортных операциях). Для отчетности по НДС на экспорте, если необходимые документы собраны в течение 180 дней, понадобится заполнить раздел 4 декларации. Период, за который необходимо отразить операцию, зависит от того, когда именно были собраны документы: в том же квартале, что и отгрузка или после отгрузки, но по его истечении. В первом случае декларация подается за текущий квартал, во втором – в квартале, когда представляют подтверждающие нулевую ставку документы. Если документы не успели собрать, а 180 дней со дня отгрузки прошли, придется подавать уточненную декларацию по НДС за тот период, когда право на товары или услуги перешло покупателю. В этом случае налоговая ставка уже не будет льготной. Но при этом можно будет вернуть перечисленный налог. После представления документов с необходимой информацией о предмете экспортной сделки, в том налоговом периоде, когда их отправляют в ИФНС, нужно заполнить декларацию с 4 разделом. А при составлении отчетности за текущий период, с неподтвержденной нулевой ставкой, необходимо заполнить раздел 6.Нулевая отчетность по НДС

Нулевая отчетность по НДС представляется, в случаях, когда:- В течение отчетного квартала не было операций, облагаемых НДС

- По расчетным счетам и кассе организации не было движения денежных средств.